Производство заготовок

Производство трубных заготовок для изготовления деталей.

Наши заготовки отличаются максимально близкими размерами к чистовым размерам деталей, с учетом всех необходимых допусков. Такой подход к изготовлению заготовок, позволяет значительно сократить расходы для производителя.

Коротко, наш метод можно сформулировать двумя предложениями:

- Не покупайте лишнее.

- Не делайте лишнюю работу.

Теперь распишем подробно, в чем заключается метод:

Наименование калькуляционных статей расходов:

1.Материалы

2.Покупные комплектующие изделия, полуфабрикаты, услуги кооперативных предприятий

3.Возвратные отходы (вычитаются)

4.Топливо и энергия на технологические цели

5.Основная заработная плата производственных рабочих

6.Дополнительная заработная плата основных производственных рабочих

7.Отчисления на социальные нужды производственных рабочих

8.Расходы на подготовку и освоение производства

9.Износ инструмента и приспособлений целевого назначения и прочие специальные расходы

10.Расходы на содержание и эксплуатацию оборудования

11.Цеховые расходы

Итого «Цеховая себестоимость»

12. Общехозяйственные расходы

13. Потери от брака

14. Прочие производственные расходы

Итого «Производственная себестоимость»

15.Внепроизводственные расходы

Итого «Полная себестоимость»

Важно!

Данный способ позволяет сократить расходы основных калькуляционных статей на этапе обработки внешнего и внутреннего диаметра трубной заготовки. Чтобы посчитать общее сокращение расходов, нужно учитывать долю работ по обработке внешнего диаметра в технологическом процессе.

Рассмотрим пример:

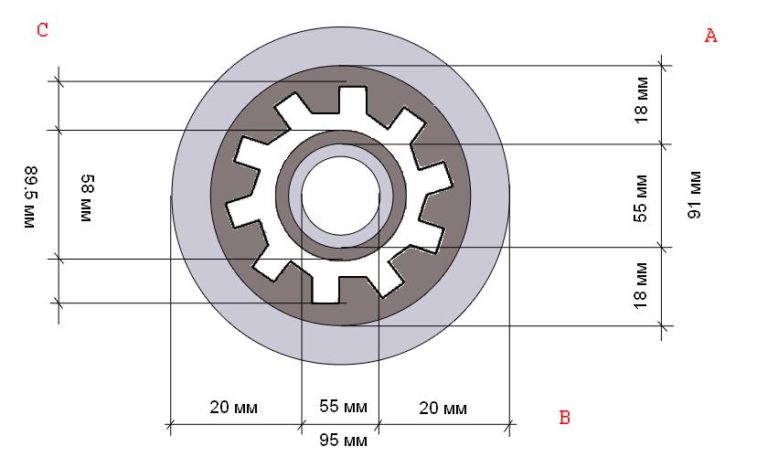

Допустим, Вам нужно изготовить деталь чистовым размером (рис C):

внешний D 89.5 мм

внутренний D 58 мм

погонный вес метра изделия составит 28,64кг

Стандартный метод (рис B):

Для этого Вы, найдете трубу ближайшего стандартного размера согласно ГОСТ, которая есть на рынке стальных труб - трубу 95x20.

Цена такой трубы 45000р за 1 условную тонну

Погонный вес 1 метр трубы 36,99кг

Цена за 1 погонный метр трубы 1664,55р.

Выгодная технология (рис A):

Для этого мы изготовим трубу нестандартного размера согласно технического соглашения, которой нет на рынке стальных труб – трубу 91х18

Цена такой трубы составит 48600р (45000р+8% - процент за нестандартный размер) за 1 условную тонну

Погонный вес 1м трубы 32,41кг

Цена за 1 погонный метр трубы 1575,1р.

Рис. В – стандартный метод, А – Выгодная технология, С - деталь чистового размера

Рисунок для наглядности, нарисован без соблюдения пропорций.

")

")

")

Расчеты:

1664,55-1575,1=89,45=5,37% - разница закупочной стоимости

36,99кг-28,64кг=8,3кг – выход стружки при стандартном методе

32,41кг-28,64кг=3,77кг – выход стружки при выгодной технологии

Разница количества стружки или точнее разница погонных метров, которые надо обработать, чтобы получить чистовой размер изделия и есть разница объема механической обработки. Она составит 55%.

- 5,37% - экономии на металле, при закупке трубы.

- 55% - экономии на механической обработке на этапе обработки внешнего диаметра заготовки.

- На 55% Вы можете повысить Вашу производительность на этапе обработки внешнего диаметра заготовки.

Наименование калькуляционных статей расходов, которые можно сократить данным методом, на нашем примере:

1. Материалы - на 5,37%

2. Покупные комплектующие изделия, полуфабрикаты, услуги кооперативных предприятий - на К*55%

3. Возвратные отходы (вычитаются) - на К*55%

4. Топливо и энергия на технологические цели - на К*55%

5. Основная заработная плата производственных рабочих - на К*55%

6. Дополнительная заработная плата основных производственных рабочих - на К*55%

7. Отчисления на социальные нужды производственных рабочих - на К*55%

8. Расходы на подготовку и освоение производства - на К*55%

9. Расходы на содержание и эксплуатацию оборудования К*55%

10. Расходы на содержание и эксплуатацию оборудования - К*55%

11. Цеховые расходы - на К*55%

Итого «Цеховая себестоимость» - Сумма №1-11

12. Общехозяйственные расходы

13. Потери от брака

14. Прочие производственные расходы

Итого «Производственная себестоимость» - Сумма №1-14

15.Внепроизводственные расходы

Итого «Полная себестоимость» - Сумма №1-15

K – Коэффициент, показывающий сколько занимает расходов работа по обработке внешнего и внутреннего диаметра в технологическом процессе от общего числа расходов. То есть чем больше доля расходов на обработку внешнего диаметра, тем больше можно сократить расходов данным методом.

Важно понимать, что основное сокращение происходит на этапе производства детали, а не этапе покупке материала! На покупке материала расходы сокращаются незначительно 2-7%, в отличие от сокращения производственных расходов до 40% (зависят от доли работ по обработке внешнего и внутреннего диаметра)

Вот очевидные примеры не рационального применения в производстве труб предусмотренных ГОСТом:

Внешний размер детали 220-230мм, используют трубу 245.

Внешний размер детали 203-210мм, используют трубу 219.

И так далее…

Тогда как достаточно учесть предельные отклонения предусмотренные ГОСТом +/- 1% наружного диаметра и минимальный допуск на процесс механической обработки 3мм. В данном случае для деталей

Внешний размер детали 220-230мм, используют трубу 225-235мм.

Внешний размер детали 203-210мм, используют трубу 208-214мм.

Все остальное это лишние расходы на материал и его обработку. Также возможно применение труб нестандартного размера по внутреннему диаметру.

Выгоды от метода:

- Вы получаете сокращение расходов при покупке материала и на производстве.

- Вы эффективнее используете Ваше время и производство.

- Вы получаете преимущество перед Вашими конкурентами.

Наше предложение:

- Изготовим трубы по нестандартным размерам, максимально приближенным к чистовым размерам готовых изделий по ТС (техническому соглашению).

- Изготовим трубы в максимально короткие сроки.

- Обеспечим технологическую поддержку